저번 포스트에서 투자은행들이 SPE, 특수목적법인을 설립하여 MBS, 주택담보부 증권을 일반투자자들에게 판매를 했다는 내용까지 정리했다. 이번 포스트에서는 MBS에서 더 나아가 부채 담보부 증권, CDO(collateralized debt obiligation)에 대해서 정리를 해보도록 하겠다.

👉 지난 포스트 보기

#1) 2008 미국발 금융 위기는 어떻게 발생했을까? 미국 집값이 끝없이 오른 이유는? 경제공부 경제상식 재테크

#1) 2008 미국발 금융 위기는 어떻게 발생했을까? 미국 집값이 끝없이 오른 이유는? 경제공부 경제

주식을 시작한 뒤로 경제에 아주 많은 관심이 생겼다. 당연하다! 모든 것이 내 주식과 연관이 되어 있으니까 말이다. 그러다가 한 가지 궁금한 점이 생겼다. '2008년 금융 위기는 어떻게 발생한 거

sunday8am.com

#2) 2008 미국발 금융위기는 어떻게 발생했을까? 투자 은행의 부동산 시장 진출(부제 : 파생상품의 위험성)

#2) 2008 미국발 금융위기는 어떻게 발생했을까? 투자 은행의 부동산 시장 진출(부제 : 파생상품의

지난 포스트에서는 미국발 금융위기가 어떻게 시작이 되었는지 대략적으로 정리를 해보았다. 이번 포스트에서는 투자 은행들의 부동산 시장 진출을 다루며 금융위기 속사정에 대해 더욱 구체

sunday8am.com

그럼 렛츠 고고고

1. 부채담보부 증권(CDO)은 어떻게 탄생했을까?

이름만 들어도 벌써 어려운 CDO는 앞서 설명했던 MBS(주택담보부 증권)을 한 번 더 가공한 파생상품이다. 그럼 이 CDO는 왜 탄생하게 됐을까?

2000년대 이후 투자은행들의 MBS 발행 규모가 점점 증가해서 MBS 시장의 경쟁이 굉장히 치열해졌지만,

1. MBS 구매보다 투자 위험이 크더라도 더 큰 수익을 원하는 사람들

2. 아예 위험을 회피하는 성향이 있던 투자자

위의 2그룹에 속하는 사람들은 MBS 투자를 선호하지 않았다. MBS 경쟁은 치열한데 점점 거래가 활발해지지 않자 투자 은행들은 이렇게 생각했다.

MBS만으로는 돈이 안 되겠는걸?

다른 방법을 찾아볼까?

그렇게 해서 MBS 보다 더 복잡한 부채담보부 증권, CDO가 탄생하게 된 것이다.

2. 그래서 CDO가 뭔데?

CDO를 간략하게 정리하면, MBS를 기초 자산으로 하면서 투자 위험도에 따라 지급 우선순위를 나눈 것을 파생상품으로 만들어 발행한 증권이다. 설명으로 보면 너무 어려우니 예를 들어 보도록 하겠다.

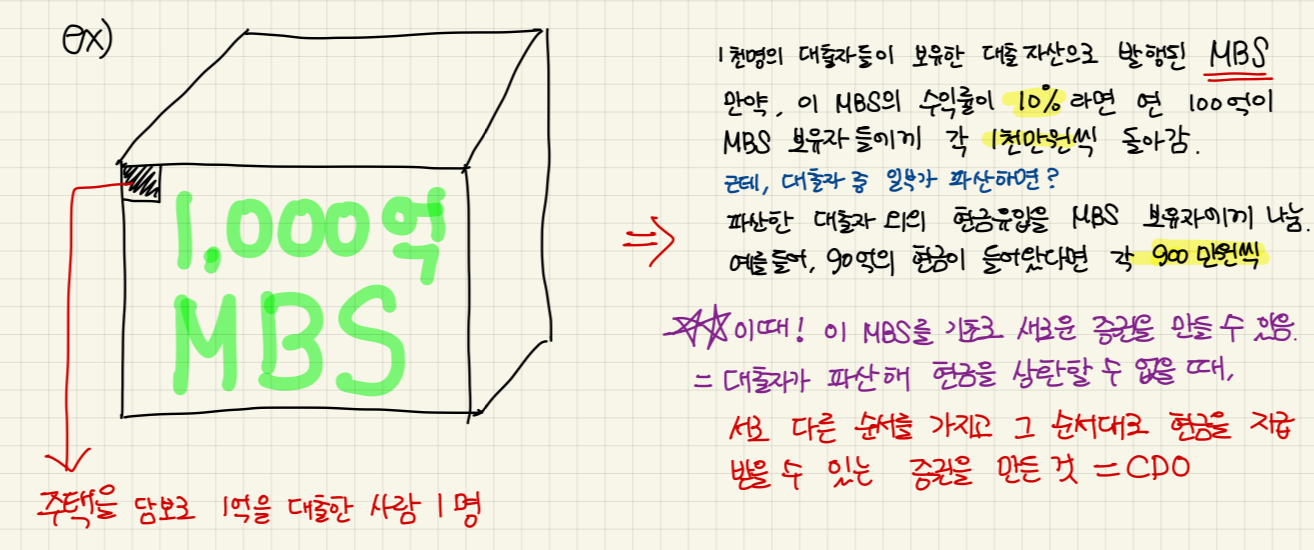

여기 주택을 담보로 1억씩을 대출한 대출자 1,000명이 있다.

상업은행은 이 1,000억의 주택담보부 채권을 투자은행에 팔았고, 투자 은행은 SPE에 이 주택담보부 채권을 또 매각한다. 그리고 SPE는 이 주택담보부 채권의 원금과 이자를 받을 권리를 쪼개서 MBS를 1,000주 발행하여 일반투자자들에게 판매했다.

이 MBS를 보유한 일반 투자자들의 연 수익률은 10%다.

자, 이렇게 된다면 MBS를 보유한 투자자들에게 연 100억의 현금(1,000억의 10%, 대출자들의 원금과 이자)이 지급된다는 이야기다. 이 경우 MBS를 한 주 보유하고 있는 투자자는 연 천만 원의 수익을 얻을 수 있는 것이다.

만약에 대출자 중 일부가 돈을 갚을 능력이 안돼서 파산해 버리면 어떻게 될까? 지불 능력이 되지 않아 MBS의 연 수익률이 10%에서 9%로 떨어지면, 일반 투자자들은 총 90억의 현금을 지급받을 수 있으며, MBS 1주 보유자는 연 900만 원의 수익을 지급받게 된다.

투자은행은 위와 같이 대출자가 원금 + 이자를 상환할 수 없을 때 서로 다른 순서를 가지고 그 순서대로 현금을 지급받을 수 있는 증권을 만들었는데, 그게 바로 CDO다.

MBS 투자자들에게 수익을 지급할 때 투자 위험도에 따라 지급 순서를 선순위, 중순위, 후순위로(후순위로 갈수록 위험도 높아짐) 구분해 현금을 지급한다고 가정 해보자. 이 경우 선순위가 가장 빨리 수익을 지급 받고 그다음으로 중순위, 그 다음으로 후순위 투자자에게 수익을 지급할 것이다.

'그럼 후순위한테 너무 안 좋은 거 아니야?' 당연하다. 맨 나중에 지급받은 후순위 투자자가 불리하다. 하지만 후순위 투자자들은 위험도가 높은 증권을 매입했기 때문에 그만큼 선순위나 중순위 투자자보다 높은 수익률을 보장받는다. 반대로 선순위 투자자들은 위험이 낮은 만큼 낮은 수익률을 보장 받는다. 이게 바로 CDO 증권인 것이다.

그렇다면, 이런 CDO는 어떤 식으로 설계가 됐을까? 예를 들어 보자.

주택을 담보로 1억씩 대출을 받은 1,000명의 1천억 대출 자산을 토대로 MBS를 만들었다.

이때, MBS의 연 수익률은 10%이다.

투자은행은 이 MBS를 기초자산으로 하여 위험도에 따라 3등급으로 구분해 아래와 같이 CDO를 발행한다. 선순위는 투자 위험이 낮으며 후순위로 갈수록 투자 위험은 커진다. 단 후순위로 갈수록 수익률은 높아진다.

선순위 : 200억

중순위 : 500억

후순위 : 300억

선순위의 수익률을 6%, 중순위의 수익률을 8%라고 가정하자.

위 예시대로라면, 선순위 CDO의 투자자들은 200억X 0.06 = 12억, 연 12억의 현금을 받게 되고, 중순위 투자자들은 500억 X 0.08 = 40억의 현금을 받는다. 그리고 후순위 CDO 투자자들은 원래의 이익 100억에서 52억을 뺀 48억의 이익을 얻게 된다. 전체 금액 300억 중 48억은 약 16%나 된다. 후순위 CDO 투자자는 MBS를 샀을 때 얻는 10%의 수익보다 더 많은 수익을 많이 가져갈 수 있게 되는 것이다.

이처럼 MBS를 가공한 파생상품 CDO까지 알아보았다. 하지만 이게 끝이 아니다. 투자은행들은 서로 다른 여러 개의 CDO를 또! 모아서 이를 기초 자산으로 새로운 CDO를 만들어내며 끊임없이 수수료로 돈을 벌었다. 그리고 미국은 이렇게 금융위기에 한 발짝 더 다가가게 된다.

▶ 다음 편 : 신용부도스왑 CDS의 등장

'지구에서 살아남기 > 경제 공부 고고' 카테고리의 다른 글

| #4) 미국발 경제위기는 어떻게 발생했을까? 신용부도스왑, CDS의 등장 (0) | 2024.03.31 |

|---|---|

| #2) 2008 미국발 금융위기는 어떻게 발생했을까? 투자 은행의 부동산 시장 진출(부제 : 파생상품의 위험성) (3) | 2024.03.28 |

| #1) 2008 미국발 금융 위기는 어떻게 발생했을까? 미국 집값이 끝없이 오른 이유는? 경제공부 경제상식 재테크 (0) | 2024.03.28 |

| 퍼센트(%)와 퍼센트 포인트(%p)의 차이는? (0) | 2024.03.18 |

| 소비자물가지수(CPI)란 뭘까? (1) | 2024.03.13 |

댓글